นายจ้างควรรู้! หน้าที่และขั้นตอนการหักเงินเดือนพนักงานนำส่ง กยศ. ให้ถูกต้องตามกฎหมาย

สำหรับเจ้าของกิจการ ผู้บริหาร และฝ่ายบุคคล (HR) การเปลี่ยนแปลงทางกฎหมายเป็นเรื่องที่ต้องติดตามอย่างใกล้ชิดและปฏิบัติตามอย่างหลีกเลี่ยงไม่ได้ อีกหนึ่งข้อกฎหมายที่มีผลบังคับใช้มาระยะหนึ่งและสร้างความรับผิดชอบเพิ่มเติมให้แก่ผู้จ่ายเงินได้คือ พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) พ.ศ. 2560

ตามกฎหมายฉบับนี้ กำหนดให้นายจ้างทั้งในส่วนราชการ รัฐวิสาหกิจ และภาคเอกชน มีหน้าที่ตามกฎหมายในการหักเงินเดือนและค่าจ้างของพนักงานที่เป็นผู้กู้ยืมเงิน กยศ. เพื่อนำส่งคืนกองทุนผ่านช่องทางของกรมสรรพากรเสมือนการนำส่งภาษีหัก ณ ที่จ่าย

ความรับผิดชอบนี้นายจ้างปฏิเสธไม่ได้ เนื่องจากกฎหมายมีการกำหนดบทลงโทษที่รุนแรงต่อนายจ้างหรือองค์กรที่ละเลยหน้าที่ รวมถึงมีค่าปรับดอกเบี้ยที่สูงมาก บทความนี้จะนำพาทุกท่านไปเจาะลึกข้อกฎหมายที่นายจ้างควรรู้ ขั้นตอนการหักเงินเดือนผู้กู้ยืมที่ถูกต้อง และการใช้เทคโนโลยีของ โปรแกรมคำนวณเงินเดือน เข้ามาช่วยจัดการขั้นตอนให้แม่นยำ ปลอดภัย และลดความยุ่งยากของฝ่ายบุคคลลงได้อย่างสิ้นเชิง

สารบัญ (Table of Contents)

- บทบัญญัติทางกฎหมายและหน้าที่ของนายจ้างเกี่ยวกับ กยศ.

- ขั้นตอนการหักเงินเดือนพนักงานเพื่อนำส่ง กยศ. (Step-by-Step)

- กฎหมายสิทธิประโยชน์พนักงาน: ขีดจำกัดขั้นต่ำของการหักเงินเดือน

- ตารางเปรียบเทียบ: จัดการหักเงิน กยศ. ด้วยมือ VS ระบบโปรแกรมเงินเดือนอัตโนมัติ

- ข้อผิดพลาดและข้อควรระวังสำคัญสำหรับ HR ในงานหักเงิน กยศ.

- กรณีศึกษาและการประยุกต์ใช้ระบบคำนวณเงิน กยศ. ในระบบ HRPM

- แนวทางการเลือกใช้โปรแกรมเงินเดือนที่รองรับระบบ กยศ.

- คำถามที่พบบ่อย (FAQs)

- สรุปบทความ

บทบัญญัติทางกฎหมายและหน้าที่ของนายจ้างเกี่ยวกับ กยศ.

การทำความเข้าใจบทบัญญัติแห่งกฎหมายช่วยให้นายจ้างและฝ่ายบุคคลตระหนักถึงหน้าที่ที่พึงกระทำเพื่อหลีกเลี่ยงความเสี่ยงทางคดี

1. ทำความเข้าใจพระราชบัญญัติ กยศ. พ.ศ. 2560

มาตรา 51 แห่งพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 บัญญัติให้บุคคล คณะบุคคล หรือนิติบุคคล ทั้งภาครัฐและเอกชนที่เป็นผู้จ่ายเงินได้พึงประเมินตามมาตรา 40(1) (เช่น เงินเดือน ค่าจ้าง) ให้แก่ผู้กู้ยืมเงิน มีหน้าที่หักเงินได้พึงประเมินดังกล่าวตามจำนวนที่กองทุนแจ้งให้ทราบ เพื่อนำส่งผ่านทางกรมสรรพากรภายในวันที่ 15 ของเดือนถัดไปนับแต่วันที่จ่ายเงินเดือน

กล่าวคือ นายจ้างมีสถานะเปรียบเสมือน "ตัวแทนนำส่งหนี้" ของพนักงาน โดยจะได้รับข้อมูลแจ้งรายชื่อพนักงานที่มีหน้าที่ต้องหักชำระเงินคืนจากระบบบริการนายจ้างของ กยศ. หรือจดหมายแจ้งเป็นทางการจากกรมสรรพากร

2. โทษและเบี้ยปรับทางกฎหมายกรณีที่นายจ้างไม่นำส่งเงิน

กฎหมายกำหนดมาตรการควบคุมที่เข้มงวดเพื่อให้นายจ้างปฏิบัติหน้าที่อย่างเต็มความสามารถ:

- หากนายจ้าง ไม่ได้หักเงิน ของพนักงาน หรือ หักแล้วแต่ไม่นำส่ง ภายในกำหนด นายจ้างจะต้องรับผิดชอบจ่ายชำระเงินส่วนที่ยังไม่ได้นำส่งนั้นร่วมกับพนักงานผู้กู้ยืม

- นอกจากนี้ นายจ้างต้องยินยอมเสีย เงินเพิ่ม (ดอกเบี้ยปรับ) ในอัตราร้อยละ 2 ต่อเดือน ของจำนวนเงินที่นายจ้างยังไม่ได้นำส่งหรือนำส่งไม่ครบถ้วน (ซึ่งเป็นเรตปรับที่สูงกว่าเงินเพิ่มของภาษีสรรพากรที่คิด 1.5% ต่อเดือนเสียอีก)

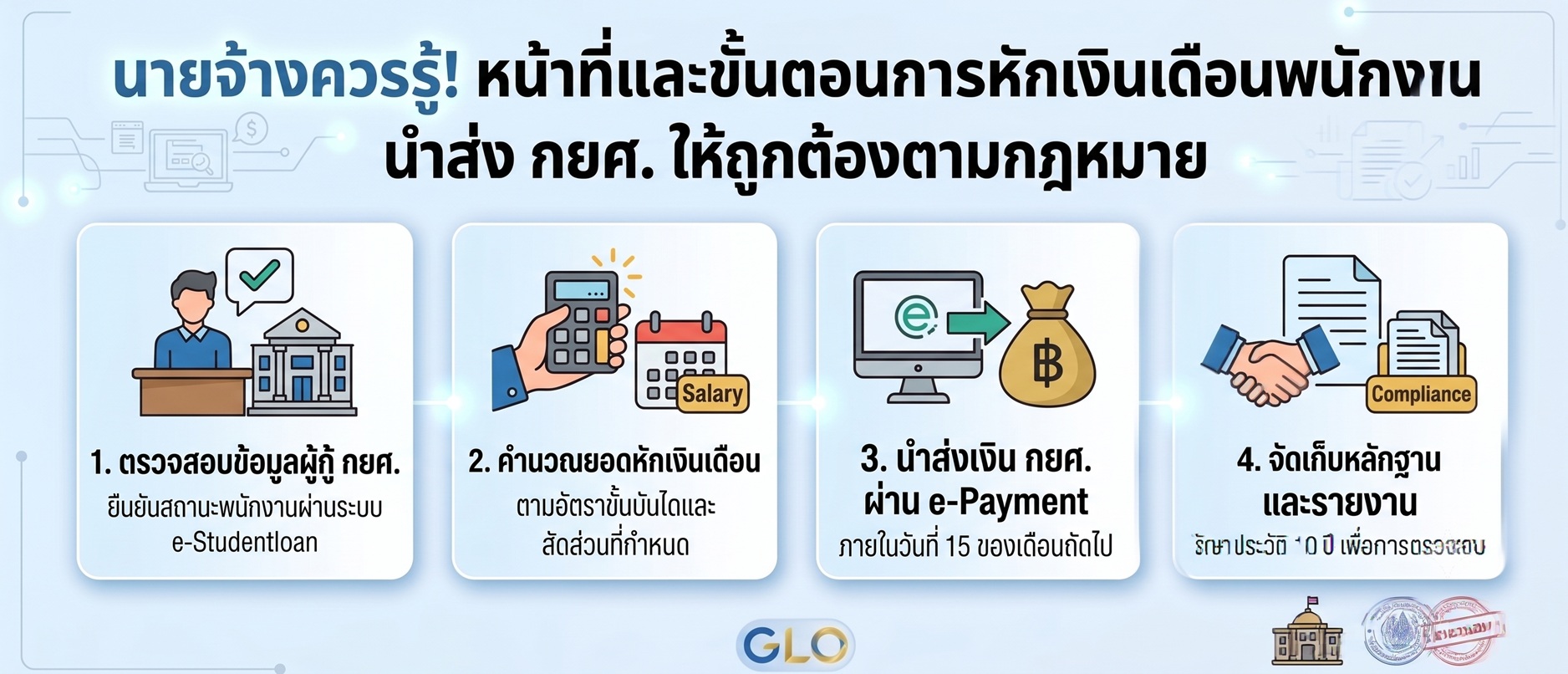

ขั้นตอนการหักเงินเดือนพนักงานเพื่อนำส่ง กยศ. (Step-by-Step)

เพื่อให้กระบวนการหักเงินเป็นไปอย่างถูกต้องและสอดคล้องตามเกณฑ์ของกรมสรรพากรและกองทุน ฝ่ายบุคคลควรปฏิบัติตามขั้นตอนต่อไปนี้:

ขั้นที่ 1: ตรวจสอบข้อมูลผู้กู้ยืมผ่านระบบออนไลน์ของ กยศ.

ฝ่ายบุคคลต้องเข้าไปลงทะเบียนใช้งานระบบ "ระบบบริการนายจ้าง" (e-Pay / e-Studentloan) บนเว็บไซต์ของ กยศ. เพื่อลงทะเบียนตรวจสอบรายชื่อพนักงานในองค์กรที่มีภาระหนี้ผูกพัน ซึ่งกองทุนจะอัปเดตข้อมูลรายชื่อและยอดเงินที่ต้องหักของพนักงานแต่ละคนเป็นรายเดือน

ขั้นที่ 2: บันทึกข้อมูลเงื่อนไขยอดหักลงในระบบฐานข้อมูล

นำยอดหักรายเดือนตามที่กองทุนแจ้ง (ซึ่งเฉลี่ยยอดผ่อนชำระสะสมเป็นรายปีหารด้วย 12 เดือน) มาบันทึกในรายละเอียดการหักเงินรายบุคคลของพนักงานคนนั้นๆ

ขั้นที่ 3: หักจ่ายเงินเมื่อถึงรอบประมวลผลเงินเดือน

ในกระบวนการประมวลผล Payroll สิ้นเดือน ฝ่ายบุคคลจะทำการหักเงินจำนวนดังกล่าวออกจากยอดเงินได้สุทธิของพนักงาน โดยทำรายการเป็นหัวข้อพิเศษ "หักเงิน กยศ." ในสลิปเงินเดือน

ขั้นที่ 4: นำส่งเงินให้แก่กรมสรรพากร

บริษัทดำเนินการโอนเงินและส่งไฟล์รายงานแสดงรายละเอียดผ่านช่องทางอิเล็กทรอนิกส์ (e-Filing) ของกรมสรรพากร ภายในวันที่ 15 ของเดือนถัดไป โดยสรรพากรจะเป็นผู้ทำหน้าที่รวบรวมและส่งมอบเงินดังกล่าวให้แก่กองทุน กยศ. ต่อไป

กฎหมายสิทธิประโยชน์พนักงาน: ขีดจำกัดขั้นต่ำของการหักเงินเดือน

อีกหนึ่งประเด็นสำคัญที่ฝ่ายบุคคลมักละเลยคือ ขีดจำกัดการหักเงินเดือน ตามกฎหมายคุ้มครองแรงงาน

⚠️ สำคัญ

• *ขีดจำกัดและลำดับการหักเงินตามกฎหมาย:

• ลำดับการหักเงินเดือนสะสม นายจ้างต้องหักตามลำดับดังนี้:

1. ภาษีเงินได้หัก ณ ที่จ่าย

2. เงินสมทบประกันสังคม

3. กองทุนสำรองเลี้ยงชีพ (PVD) / กบข.

4. หนี้ กยศ.

• ข้อกำหนดระดับค่าครองชีพพนักงาน: นายจ้างไม่สามารถหักเงินเดือนเพื่อส่ง กยศ. จนทำให้พนักงานเหลือเงินเดือนสุทธิน้อยกว่า 150% ของอัตราค่าจ้างขั้นต่ำ ตามพื้นที่ทำงานของพนักงานคนนั้นๆ หรือในกรณีไม่มีอัตราขั้นต่ำ ต้องเหลือไม่น้อยกว่า 15,000 บาท** (หรือตามความยินยอมพิเศษของลูกจ้างเฉพาะราย) หากพนักงานมียอดหนี้สูงแต่เงินเดือนต่ำและค่าครองชีพไม่พอ นายจ้างต้องขอรับคำสั่งผ่อนผันจากกองทุนเพื่อลดสัดส่วนการหักเงินลง

ตารางเปรียบเทียบ: จัดการหักเงิน กยศ. ด้วยมือ VS ระบบโปรแกรมเงินเดือนอัตโนมัติ

| หัวข้อตรวจสอบ | คำนวณแบบกระดาษหรือ Excel ด้วยมือ | ระบบโปรแกรมเงินเดือนอัตโนมัติ (HRPM) |

|---|---|---|

| ความแม่นยำของตัวเลขหัก | เสี่ยงคำนวณคลาดเคลื่อนเมื่อมีพนักงานลาเข้า-ออก | ล็อกยอดหักคงที่ตามที่กองทุนระบุในฐานข้อมูลโดยตรง |

| ความเสียเวลาของ HR | สูง (ต้องไล่ตรวจสอบเอกสารและคีย์ข้อมูลทีละช่อง) | ต่ำมาก (ระบบผูกเงื่อนไขหักร่วมกับระบบ Payroll อัตโนมัติ) |

| ความปลอดภัยของข้อมูล | ต่ำ (เอกสารแจ้งหนี้วางทิ้ง เสี่ยงละเมิดความลับ) | สูง (ข้อมูลระบุในระบบจำกัดสิทธิ์เฉพาะ HR บัญชี) |

| การจัดพิมพ์สลิปเงินเดือน | ต้องเขียนสูตรแสดงรายการหัก กยศ. เพิ่มเติมเอง | ระบบมีรายการหัก กยศ. จัดเข้าหน้ารายงาน e-Payslip ทันที |

| ความเสี่ยงค่าปรับเงินเพิ่ม | สูง (อาจลืมหักพนักงานบางคน หรือยื่นส่งเลยกำหนด) | ต่ำมาก (มีสัญญาณเตือนการนำส่ง และออกไฟล์นำส่งสรรพากรได้) |

ข้อผิดพลาดและข้อควรระวังสำคัญสำหรับ HR ในงานหักเงิน กยศ.

เพื่อหลีกเลี่ยงผลกระทบทางกฎหมายและการโดนปรับดอกเบี้ยร้อยละ 2 ต่อเดือน ฝ่ายบุคคลควรระวังประเด็นดังนี้:

1. การไม่ลงทะเบียนระบบ e-Pay สำหรับนายจ้างใหม่: กิจการจดทะเบียนใหม่ที่มีลูกจ้างมักไม่รู้ข้อกฎหมายนี้และไม่เปิดบัญชีระบบ e-Pay ซึ่งทำให้ไม่เห็นการแจ้งรายชื่อพนักงานที่มีหนี้กู้ยืมและกลายเป็นการละเลยหน้าที่โดยไม่ตั้งใจ

2. การลบรายชื่อพนักงานลาออกล่าช้า: เมื่อพนักงานลาออกไปแล้ว HR ต้องเข้าไปปรับปรุงแก้ไขสถานะพนักงานในระบบบริการนายจ้าง กยศ. เพื่อยุติหน้าที่การหักส่งของบริษัท หากปล่อยค้างไว้ กองทุนจะยังแจ้งยอดค้างจ่ายมาที่บริษัท และเป็นภาระที่ HR ต้องตามตอบคำชี้แจง

3. การใช้รหัสผู้เสียภาษีผิดพลาด: การส่งรายชื่อผ่านไฟล์โอนย้ายข้อมูลกรมสรรพากร หากใส่เลขประจำตัวประชาชนพนักงานผิดหลักการ ยอดชำระเงินดังกล่าวจะไม่วิ่งเข้าไปล้างยอดหนี้ให้แก่พนักงานคนนั้น ส่งผลให้พนักงานยังมีสถานะผิดนัดชำระหนี้

กรณีศึกษาและการประยุกต์ใช้ระบบคำนวณเงิน กยศ. ในระบบ HRPM

มาดู Use Case ในทางปฏิบัติจริงกับการนำระบบ HRPM ไปตอบสนองโจทย์ดังกล่าว:

Use Case ในห้างสรรพสินค้า/บริษัทจัดจำหน่ายสินค้า (มีพนักงาน 180 คน): 1. การนำเข้าข้อมูลกู้ยืม: ฝ่ายบุคคลลงชื่อเช็คข้อมูลในพอร์ทัล กยศ. พบว่ามีพนักงานจำนวน 25 คนที่มีภาระผูกพันหนี้ กยศ. ประจำเดือนนี้ 2. การผูกเงื่อนไขหักเงิน: HR ไปที่ข้อมูลประวัติของพนักงานทั้ง 25 คนในระบบ HRPM และทำการเปิดฟังก์ชัน "รายการหัก กยศ." พร้อมระบุจำนวนยอดเงินหักประจำงวดตามที่กองทุนแจ้ง (เช่น คนละ 1,200 บาทต่อเดือน) 3. ระบบประมวลผลเงินเดือนอัตโนมัติ: เมื่อถึงเวลาจ่ายเงินเดือน ระบบประมวลผล Payroll ของ HRPM จะทำการตัดยอดรายรับ หักยอดประกันสังคม ภาษี และหักยอด กยศ. 1,200 บาทให้อัตโนมัติ โดยระบบจะคำนวณตรวจสอบขีดจำกัดเงินสุทธิไม่ต่ำกว่า 15,000 บาท ตามที่กฎหมายแรงงานระบุให้อัตโนมัติ 4. ระบบออกไฟล์นำส่ง: ทันทีหลังปิดยอดจ่ายเงินเดือน ระบบ HRPM สามารถทำการออกรายงานส่งกรมสรรพากร ในรูปแบบไฟล์ TEXT หรือ Excel เพื่อให้นายจ้างอัปโหลดเข้าสู่ระบบนำส่งหักภาษีและเงินกู้ยืมของสรรพากรได้ภายในไม่กี่วินาที 5. ผลลัพธ์: ลดภาระและข้อผิดพลาดเชิงบริหารข้อมูลลงได้เป็นศูนย์ HR และพนักงานมีความอุ่นใจในเอกสารนำส่ง และหลีกเลี่ยงปัญหากลุ่มพนักงานโดนหักเงินซ้ำซ้อนหรือตกหล่นชำระเงินกู้

แนวทางการเลือกใช้โปรแกรมเงินเดือนที่รองรับระบบ กยศ.

ฝ่ายบริหารและฝ่ายบุคคลควรเลือกโปรแกรมระบบ Payroll ที่เพียบพร้อมด้วยฟังก์ชันดังต่อไปนี้:

- มีช่องทางกรอกรายการหักคงที่หลากหลายช่อง: เพื่อรองรับการตั้งรายการหักเงิน กยศ. และรายการหักของหน่วยงานรัฐอื่นๆ

- ระบบตรวจสอบสิทธิ์แรงงานขั้นต่ำ (Deduction Limit Guard): ช่วยตรวจจับและแจ้งเตือนพนักงานที่ยอดหักเงินรวมทั้งหมดจะทำให้เงินเดือนที่ได้รับเหลือน้อยกว่าขั้นต่ำตามกฎหมายคุ้มครองแรงงาน

- ระบบส่งออกรายงานในรูปแบบมาตรฐาน: รองรับรูปแบบการอัปโหลดเข้าพอร์ทัลการนำส่งเงินของกรมสรรพากร

คำถามที่พบบ่อย (FAQs)

1. พนักงานมีหนี้ กยศ. และกู้เงินกับสหกรณ์ของบริษัทด้วย บริษัทสามารถหักเงินกู้สหกรณ์ก่อน กยศ. ได้ไหม?

ไม่ได้ ตามพระราชบัญญัติ กยศ. มาตรา 51 กำหนดให้การหักเงินส่ง กยศ. มีลำดับความสำคัญก่อนรายการหักหนี้ประเภทอื่นๆ ของบริษัท (เช่น หนี้สหกรณ์ออมทรัพย์, หนี้สินสวัสดิการพนักงาน) โดยเป็นรองเพียงภาษีและประกันสังคมเท่านั้น

2. หากนายจ้างเพิ่งรับพนักงานใหม่เข้าทำงาน นายจ้างต้องหักเงินส่ง กยศ. ทันทีในเดือนแรกเลยหรือไม่?

นายจ้างจะเริ่มหักเงินต่อเมื่อได้รับหนังสือแจ้งอย่างเป็นทางการจากกองทุน หรือตรวจสอบพบรายชื่อและยอดชำระใน "ระบบบริการนายจ้าง" ของ กยศ. ในรอบเดือนนั้นๆ

3. พนักงานที่เป็นหนี้ กยศ. ลาออกระหว่างเดือน ฝ่ายบุคคลต้องทำอย่างไร?

ฝ่ายบุคคลต้องทำการคำนวณหักเงินเดือนตามสัดส่วนวันที่ทำงานจริงในงวดสุดท้ายนั้น และนำส่งยอดเท่าที่หักได้ พร้อมกับเข้าไปแจ้งระงับความเชื่อมโยงสถานะพนักงานลาออกในพอร์ทัลบริการนายจ้างของ กยศ. ภายในเดือนที่พนักงานลาออก

4. ดอกเบี้ยปรับร้อยละ 2 ต่อเดือนที่คิดกับนายจ้างกรณีนำส่งเงินช้า เป็นการปรับรายวันหรือคิดเต็มเดือน?

การคิดเงินเพิ่ม (ดอกเบี้ยปรับ) ร้อยละ 2 ต่อเดือน จะคิดคำนวณเป็นรายวันตามจำนวนวันที่นำส่งล่าช้า โดยมีสัดส่วนเท่ากับ 2% / 30 วัน ต่อวัน จนกว่าจะจ่ายชำระเงินส่วนที่ขาดครบถ้วน

5. พนักงานสามารถขอยกเลิกไม่ให้นายจ้างหักเงินเดือนเพื่อนำส่ง กยศ. ได้หรือไม่?

ไม่ได้ การหักเงินเดือนนำส่ง กยศ. เป็นหน้าที่ตามกฎหมายที่บัญญัติไว้ในพระราชบัญญัติ พนักงานไม่มีสิทธิ์บอกเลิกหรือขอเว้นวรรคยกเลิกการหักเงินดังกล่าวกระทำต่อนายจ้างได้ เว้นแต่จะมีหนังสืออนุมัติขอผ่อนผันหรือยุติชำระหนี้จากกองทุน กยศ. มายื่นอย่างเป็นทางการเท่านั้น

สรุปบทความ

หน้าที่การหักเงินเดือนและนำส่งคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) เป็นความรับผิดชอบที่หลีกเลี่ยงไม่ได้ของนายจ้างทุกองค์กรตามโครงสร้างกฎหมายไทย การหักเงินและนำส่งอย่างถูกต้อง ทันเวลา ช่วยคุ้มครององค์กรจากค่าปรับดอกเบี้ยที่สูงลิ่ว และช่วยให้พนักงานผ่อนปรนภาระหนี้ได้อย่างเป็นระบบ

การนำระบบงานและโปรแกรมเงินเดือนที่มีฟังก์ชันรองรับการคิดอัตโนมัติอย่าง HRPM มาประยุกต์ใช้ จะช่วยตัดขั้นตอนอันเหนื่อยยากของฝ่ายบุคคล ยกระดับความมั่นใจสูงสุดในความแม่นยำของข้อมูล และช่วยผลักดันให้การจัดการระบบ Payroll ของบริษัทเป็นเรื่องง่าย ถูกต้องสมบูรณ์แบบร้อยเปอร์เซ็นต์

ยกระดับงาน HR และ Payroll ของคุณให้เป็นเรื่องง่าย

ลดเวลางานเอกสาร คำนวณเงินเดือนอัตโนมัติ จัดการเวลาเข้างาน GPS และสลิปเงินเดือนออนไลน์ในระบบเดียว