สรุปขั้นตอนส่งประกันสังคมนายจ้าง: วิธีทำรายงาน สปส. 1-10 และส่งข้อมูลผู้ประกันตนรายเดือนแบบง่าย

สำหรับบริษัทจำกัด ห้างหุ้นส่วนนิติบุคคล หรือแม้กระทั่งกิจการเจ้าของคนเดียวที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป นอกเหนือจากหน้าที่การคำนวณนำส่งภาษีเงินได้หัก ณ ที่จ่ายแล้ว อีกหนึ่งหน้าที่สำคัญตามหลักกฎหมายแรงงานและความรับผิดชอบต่อพนักงานคือ "การนำส่งเงินสมทบกองทุนประกันสังคม"

ในฐานะนายจ้าง บริษัทมีหน้าที่ต้องหักเงินเดือนพนักงานในสัดส่วนที่กฎหมายกำหนด สมทบเพิ่มในยอดเงินที่เท่ากัน และจัดทำรายงานนำส่งสำนักงานประกันสังคมเป็นรายเดือน เอกสารสำคัญที่เป็นเสมือนใบสรุปและใบนำส่งเงินสมทบนี้คือ "แบบ สปส. 1-10"

ฝ่ายบุคคล (HR) และฝ่ายบัญชีมักพบกับปัญหาความยุ่งยากในการตรวจสอบสิทธิพนักงานใหม่ที่เพิ่งเริ่มทำงาน การตัดสิทธิพนักงานที่ลาออก และการคำนวณตัวเลขเงินนำส่งสมทบให้ตรงกับจำนวนพนักงานจริงในงวดเดือนนั้นๆ

บทความวิชาการเชิงปฏิบัตินี้จะพาคุณไปสรุปขั้นตอนและวิธีการจัดทำเอกสารประกันสังคมนายจ้าง ตั้งแต่ทำความรู้จักแบบ สปส. 1-10 วิธีหักและนำส่งที่ถูกต้อง ไปจนถึงการเปลี่ยนมาใช้ระบบส่งรายงานออนไลน์ผ่าน ระบบจัดการบุคคล HRPM เพื่อช่วยประหยัดชั่วโมงการทำงานของฝ่ายบุคคลลงได้อย่างราบรื่น

สารบัญ (Table of Contents)

- บทบาทหน้าที่ของนายจ้างตามพระราชบัญญัติประกันสังคม

- ทำความรู้จักแบบรายงานประกันสังคมที่สำคัญที่นายจ้างต้องยื่น

- ตารางสรุปปฏิทินงานและการจัดการเอกสาร สปส. ของนายจ้าง

- ขั้นตอนการจัดทำและนำส่งข้อมูลประกันสังคมนายจ้างออนไลน์ (e-Service)

- ปัญหาคลาสสิกของฝ่ายบุคคลในการทำเอกสารนำส่งประกันสังคม

- กรณีศึกษาความสำเร็จและการใช้งานระบบประกันสังคมอัตโนมัติบน HRPM

- แนวทางการเลือกใช้โปรแกรม HRPM ที่พร้อมรองรับการยื่น สปส. 1-10

- คำถามที่พบบ่อย (FAQs)

- สรุปบทความ

บทบาทหน้าที่ของนายจ้างตามพระราชบัญญัติประกันสังคม

การทำความเข้าใจข้อกำหนดทางกฎหมายประกันสังคมเป็นสิทธิ์หน้าที่เบื้องต้นที่ฝ่ายบุคคลพึงปฏิบัติตามมาตรฐานงานบุคคล

1. นายจ้างและผู้ประกันตนมาตรา 33

พระราชบัญญัติประกันสังคม พ.ศ. 2533 กำหนดให้ลูกจ้างที่มีอายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 60 ปีบริบูรณ์ ซึ่งทำงานอยู่ในองค์กรธุรกิจ เป็น "ผู้ประกันตนมาตรา 33" โดยนายจ้างมีหน้าที่ต้องขึ้นทะเบียนนายจ้างและทะเบียนพนักงานเป็นผู้ประกันตน ภายใน 30 วันนับแต่วันที่ลูกจ้างเริ่มเข้าทำงาน

2. อัตราการคำนวณเงินสมทบและเพดานขั้นสูง

เงินนำส่งสมทบกองทุนประกันสังคมในแต่ละเดือนจะคำนวณจากค่าจ้างของพนักงานในอัตราร้อยละ 5 โดยมีข้อจำกัดด้านเพดานฐานเงินเดือนในการคิดอัตราสมทบดังนี้:

- เพดานฐานเงินเดือนขั้นต่ำในการคำนวณ: 1,650 บาทต่อเดือน (เงินสมทบขั้นต่ำ 83 บาท)

- เพดานฐานเงินเดือนขั้นสูงในการคำนวณ: 15,000 บาทต่อเดือน (เงินสมทบสูงสุด 750 บาทต่อเดือน)

- *สัดส่วนการสมทบ:* ทุกๆ สิ้นเดือนนายจ้างจะหักจากพนักงาน 5% (สูงสุด 750 บาท) และนายจ้างต้องสมทบเพิ่มให้อีกในยอดเงินที่เท่ากัน (สูงสุด 750 บาท) รวมนำส่งกองทุนเป็น 10% (สูงสุด 1,500 บาทต่อคน)

3. กำหนดเวลาและโทษปรับกรณีนำส่งประกันสังคมล่าช้า

- การยื่นแบบกระดาษที่สำนักงานประกันสังคม: ต้องยื่นภายในวันที่ 15 ของเดือนถัดไป

- การยื่นทางอินเทอร์เน็ต (e-Service): ได้รับสิทธิ์ขยายเวลายื่นส่งไปถึงวันที่ 15 ของเดือนถัดไปบวกเพิ่มอีก 7 วัน (โดยส่วนใหญ่จะตรงกับวันที่ 22 ของเดือนถัดไป)

- โทษปรับทางกฎหมาย: หากนายจ้างนำส่งเงินสมทบล่าช้ากว่ากำหนด กฎหมายกำหนดให้นายจ้างต้องชำระ เงินเพิ่มในอัตราร้อยละ 2 ต่อเดือน ของเงินสมทบที่ยังไม่ได้นำส่งหรือนำส่งไม่ครบถ้วน (นับตั้งแต่วันถัดจากวันที่ต้องนำส่ง)

ทำความรู้จักแบบรายงานประกันสังคมที่สำคัญที่นายจ้างต้องยื่น

งานบริหารสถิตินำส่งประกันสังคมขององค์กร เกี่ยวข้องกับเอกสาร 3 ประเภทหลักตามวงจรชีวิตการทำงานของพนักงาน:

1. แบบ สปส. 1-10 (แบบแสดงรายการนำส่งเงินสมทบ)

แบบ สปส. 1-10 คือแบบสรุปใบปะหน้ารายงานพร้อมรายละเอียดรายชื่อผู้ประกันตนรายบุคคล ยอดค่าจ้าง และยอดเงินสมทบหักจ่ายทั้งหมดประจำรอบเดือนนั้นๆ เอกสารชิ้นนี้เป็นเอกสารหลักที่ HR ต้องใช้ประกอบการยื่นนำส่งเงินสด เช็ค หรือการยื่นชำระผ่านช่องทางธนาคารพาณิชย์ออนไลน์

2. แบบ สปส. 1-03 (การขึ้นทะเบียนผู้ประกันตนใหม่)

ใช้สำหรับส่งแจ้งขึ้นทะเบียนผู้ประกันตนกรณีบริษัทมีการจ้างงานพนักงานใหม่ หรือรับโอนพนักงานที่เคยมีบัตรประกันสังคมอยู่แล้วเข้ามาเป็นลูกจ้างในสังกัด โดยต้องดำเนินการยื่นส่งแจ้งภายใน 30 วันทำการ

3. แบบ สปส. 6-09 (การแจ้งสิ้นสุดความเป็นผู้ประกันตน)

เมื่อพนักงานในบริษัทลาออก เกษียณอายุ หรือถูกเลิกจ้าง ฝ่ายบุคคลมีหน้าที่แจ้งจำหน่ายรายชื่อพนักงานคนนั้นออกจากบัญชีนายจ้างโดยใช้ แบบ สปส. 6-09 เพื่อยุติสิทธิ์ผูกพันและยอดนำส่งสมทบ โดยต้องยื่นภายในวันที่ 15 ของเดือนถัดไปจากเดือนที่มีการลาออก

ตารางสรุปปฏิทินงานและการจัดการเอกสาร สปส. ของนายจ้าง

| แบบฟอร์ม | วัตถุประสงค์หลัก | กลุ่มเป้าหมายพนักงาน | กำหนดเวลาส่งยื่น |

|---|---|---|---|

| สปส. 1-10 | สรุปนำส่งเงินสมทบรายเดือน | พนักงานทุกคนในองค์กร | ภายในวันที่ 15 ของเดือนถัดไป (หรือ 22 กรณีออนไลน์) |

| สปส. 1-03 | แจ้งขึ้นทะเบียนพนักงานใหม่ | พนักงานใหม่ที่เพิ่งเริ่มทำงาน | ภายใน 30 วันนับแต่วันเข้าทำงาน |

| สปส. 6-09 | แจ้งจำหน่ายพนักงานลาออก | พนักงานที่สิ้นสุดสัญญาจ้าง | ภายในวันที่ 15 ของเดือนถัดไปจากเดือนที่ลาออก |

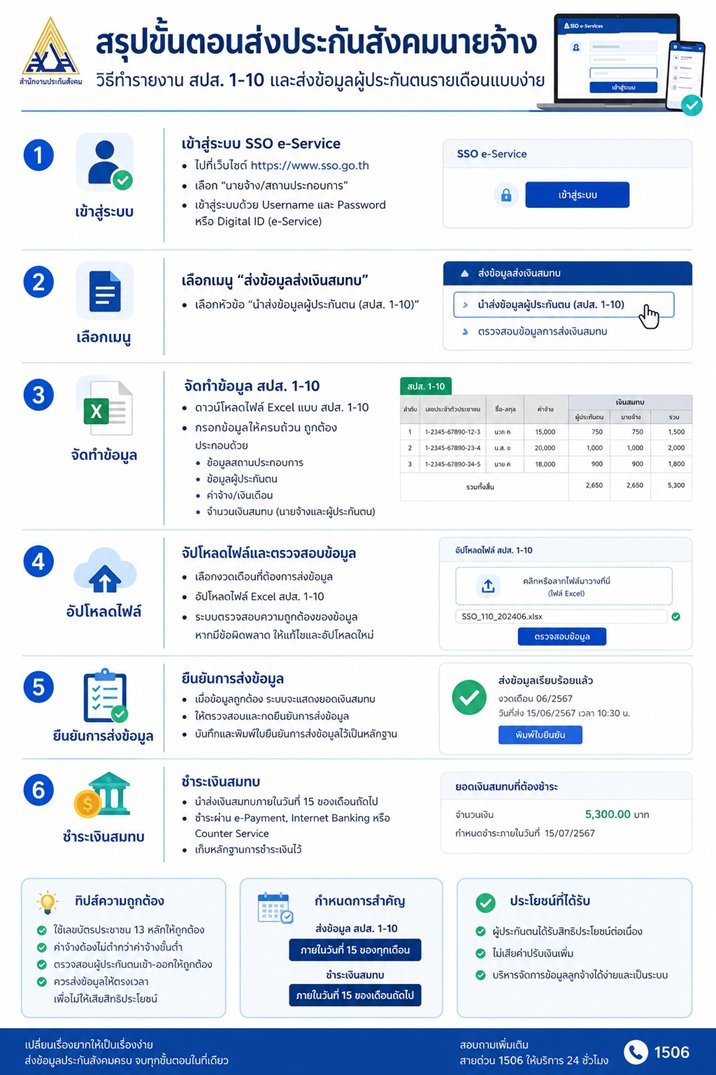

ขั้นตอนการจัดทำและนำส่งข้อมูลประกันสังคมนายจ้างออนไลน์ (e-Service)

ปัจจุบัน สำนักงานประกันสังคมสนับสนุนให้นายจ้างส่งข้อมูลผ่านช่องทางดิจิทัล โดยมีลำดับกระบวนการทำงานดังนี้:

1. การเข้าสู่ระบบบริการออนไลน์: นายจ้างล็อกอินผ่านเว็บไซต์ e-Service ของสำนักงานประกันสังคม

2. การจัดเตรียมไฟล์นำส่ง: HR ทำการป้อนข้อมูลยอดเงินเดือนและเงินหักลงในระบบทีละราย หรือดาวน์โหลดไฟล์ Text (.txt) ที่แปลงรูปแบบมาสอดคล้องกับมาตรฐานสรรพากร

3. การอัปโหลดไฟล์ (Disk Upload): อัปโหลดไฟล์ข้อมูลเข้าระบบออนไลน์ ระบบจะตรวจสอบความถูกต้องของจำนวนหลักตัวเลขรายบุคคล ยอดผลรวม และสิทธิ์ผู้ประกันตน

4. การชำระเงิน (e-Payment): เมื่อข้อมูลผ่านการคัดกรอง นายจ้างสามารถกดยืนยันจ่ายชำระเงินผ่านระบบธนาคารออนไลน์ (Internet Banking) ของธนาคารพันธมิตรได้ทันที โดยพิมพ์ใบเสร็จอิเล็กทรอนิกส์เก็บไว้เป็นหลักฐานบัญชีโดยไม่ต้องเดินทางไปธนาคารหรือสำนักงานประกันสังคมเลย

ปัญหาคลาสสิกของฝ่ายบุคคลในการทำเอกสารนำส่งประกันสังคม

ก่อนที่จะมีซอฟต์แวร์จัดระบบอัตโนมัติ ฝ่ายบุคคลมักต้องเผชิญกับอุปสรรคเหล่านี้ในการคำนวณประกันสังคม:

- ความสับสนเรื่องจำนวนคนในแต่ละเดือน: ในบริษัทที่มีพนักงานเข้าใหม่หรือลาออกระหว่างเดือนเป็นจำนวนมาก HR มักปัดรายชื่อเข้าระบบประกันสังคมตกหล่น ทำให้จำนวนเงินรวมไม่ตรงกับยอดเงินที่แสดงในโปรแกรมคำนวณเงินเดือนหลัก

- การอัปเดตอัตราสมทบพิเศษไม่ถูกต้อง: ในช่วงสถานการณ์ฉุกเฉินหรือมาตรการกระตุ้นเศรษฐกิจ รัฐบาลอาจประกาศลดอัตราสมทบประกันสังคมชั่วคราว (เช่น ลดเหลือ 1% หรือ 2.5%) หาก HR ไม่เช็คข่าวให้รอบคอบหรือโปรแกรมคำนวณไม่มีการอัปเดตสูตร จะนำไปสู่การคำนวณยอดหักที่ผิดพลาด

- การป้อนข้อมูลผิดพลาดคลาดเคลื่อน: การกรอกข้อมูลแบบแสดงรายชื่อลูกจ้างทีละรายผ่านพอร์ทัล e-Service หากจำนวนพนักงานเกิน 50 คนขึ้นไป มีความสุ่มเสี่ยงต่อการพิมพ์เลขผิดช่อง หรือสลับรายชื่อพนักงาน

กรณีศึกษาความสำเร็จและการใช้งานระบบประกันสังคมอัตโนมัติบน HRPM

มาดูความสำเร็จจากการนำระบบ HRPM ไปตอบสนองโจทย์ดังกล่าวในบริษัทภาคเอกชน:

กรณีศึกษา: บริษัท โลจิสติกส์ แอนด์ ซัพพลายเชน จำกัด (มีพนักงาน 130 คน) บริษัทมีพนักงานขับรถขนส่งกระจายตัวอยู่ตามต่างจังหวัด ซึ่งมีอัตราการเข้าออกของพนักงาน (Turnover Rate) สูงเฉลี่ย 10% ต่อเดือน ส่งผลให้ฝ่ายบุคคลต้องจัดทำเอกสารแจ้งขึ้นทะเบียนพนักงานใหม่ (สปส. 1-03) และแจ้งจำหน่ายลาออก (สปส. 6-09) เกือบทุกเดือน รวมถึงต้องส่งยอด สปส. 1-10 รายเดือน ซึ่งงานเอกสารเหล่านี้ใช้เวลานานและมีปัญหายื่นนำส่งข้อมูลผิดพลาดและล่าช้า หลังย้ายระบบงานเข้าสู่ระบบอัตโนมัติของ HRPM: 1. การอัปเดตสถานะพนักงานใหม่-ลาออก: เมื่อพนักงานคนนึงลาออกหรือพนักงานใหม่เข้าทำงาน HR เพียงกรอกอัปเดตสถานะความปลอดภัยในระบบฐานข้อมูลพนักงานกลางของ HRPM เท่านั้น 2. ระบบส่งออกรายงาน สปส. อัตโนมัติ: เมื่อถึงสิ้นเดือน รอบการจ่ายเงินเดือน Payroll ปิดลง ระบบ HRPM จะทำหน้าที่ส่งออกไฟล์แสดงรายงานประกันสังคม สปส. 1-10, สปส. 1-03, และ สปส. 6-09 ในรูปแบบไฟล์ TEXT หรือ Excel ที่ถูกต้องตามโครงสร้างมาตรฐานประกันสังคมให้อัตโนมัติ 3. การอัปโหลดผ่าน e-Service: HR นำไฟล์ที่ส่งออกจากระบบ HRPM ไปอัปโหลดขึ้นพอร์ทัล e-Service ของสำนักงานประกันสังคมได้โดยตรงภายในไม่กี่นาที และกดจ่ายชำระเงินผ่านระบบ e-Payment ของธนาคารพาณิชย์ 4. ผลลัพธ์: ลดขั้นตอนการพิมพ์กรอกข้อมูลลงได้ถึง 95% ไม่มีปัญหาจำนวนผู้ประกันตนและยอดชำระเบี่ยงเบนจากความเป็นจริง ได้รับการรับรองความถูกต้องของเอกสารอย่างรวดเร็ว และประหยัดชั่วโมงธุรการบุคคลลงอย่างเห็นได้ชัด

แนวทางการเลือกใช้โปรแกรม HRPM ที่พร้อมรองรับการยื่น สปส. 1-10

องค์กรควรคัดกรองและประเมินระบบประมวลผลงานบุคคลที่มีความสามารถตามแนวทางนี้:

- อัปเดตกฎเกณฑ์สรรพากรและประกันสังคมอัตโนมัติ: เมื่อมีการเปลี่ยนแปลงอัตราสมทบตามประกาศรัฐ ระบบต้องอัปเดตปรับเปลี่ยนสัดส่วนคิดภาษีและประกันสังคมล่วงหน้าได้โดยผู้ใช้งานไม่ต้องแก้ไขโค้ดโปรแกรม

- รองรับการส่งออกไฟล์ข้อมูลมาตรฐาน: ส่งออกเป็นไฟล์รูปแบบเฉพาะที่อัปโหลดเข้าสู่พอร์ทัลบริการนายจ้างของประกันสังคมได้จริงโดยไม่มีข้อผิดพลาดโครงสร้างไฟล์ (Formatting Error)

- ระบบเชื่อมโยงกระบวนการบริหารบุคคล: มีระบบฐานข้อมูลพนักงาน (Employee Database) ที่ผูกติดประวัติการเริ่มงานและวันลาออกเข้ากับระบบ Payroll โดยตรง

คำถามที่พบบ่อย (FAQs)

1. หากพนักงานได้รับเงินจ้างระหว่างเดือนต่ำกว่า 15,000 บาท จะคิดค่าประกันสังคมอย่างไร?

ระบบจะคำนวณหักเงินสมทบตามยอดค่าจ้างที่จ่ายจริงในอัตราร้อยละ 5 เช่น หากเงินเดือน 12,000 บาท ยอดสมทบหักจะเท่ากับ 600 บาท โดยมีเกณฑ์ฐานเงินเดือนขั้นต่ำที่ต้องคิดคือไม่ต่ำกว่า 1,650 บาทต่อเดือน

2. นายจ้างสามารถส่งเอกสาร สปส. 1-10 ในรูปแบบไฟล์สแกน PDF ขึ้นไปที่พอร์ทัล e-Service ได้เลยไหม?

ไม่ได้ พอร์ทัล e-Service ของประกันสังคมต้องการไฟล์ข้อความในฟอร์แมตจำเพาะ (.txt หรือ .dat) ที่จัดเรียงตำแหน่งตัวอักษรและข้อมูลพนักงานตามที่กำหนด เพื่อให้เครื่องประมวลผลเซิร์ฟเวอร์อ่านและถอดรหัสเข้าฐานข้อมูลอัตโนมัติได้อย่างรวดเร็ว

3. พนักงานที่เกษียณอายุการทำงานแล้ว (อายุเกิน 60 ปี) แต่บริษัทจ้างต่อ นายจ้างต้องหักนำส่งประกันสังคมมาตรา 33 หรือไม่?

ไม่ต้อง พนักงานที่อายุเกิน 60 ปีบริบูรณ์จะมีสถานะสิ้นสุดการเป็นผู้ประกันตนมาตรา 33 ตามระบบปกติ โดยบริษัทไม่ต้องทำการหักเงินสมทบและไม่ต้องยื่นนำส่งรายชื่อในแบบ สปส. 1-10 อีกต่อไปสำหรับพนักงานรายนั้น

4. ถ้านายจ้างยื่นแบบ สปส. 1-10 ออนไลน์เลยกำหนดวันที่ 22 ของเดือน จะมีค่าปรับเบี้ยเงินเพิ่มอย่างไร?

นายจ้างจะต้องเสียเงินเพิ่มในอัตรา 2% ต่อเดือนของยอดเงินนำส่งที่ค้างจ่าย โดยต้องคำนวณเป็นรายวันเริ่มนับตั้งแต่วันถัดไปจนกว่าจะชำระครบถ้วน

5. ระบบ HRPM รองรับการแบ่งรอบจ่ายเงินเดือนหลายงวดต่อเดือน (เช่น จ่ายทุก 15 วัน) ในการคำนวณประกันสังคมอย่างไร?

ระบบ HRPM มีระบบควบคุมเงื่อนไขสะสม โดยยอดเงินประกันสังคมจะถูกคำนวณหักเฉลี่ยหรือหักเต็มจำนวนในงวดจ่ายเงินเดือนงวดที่สองของเดือน (งวดสิ้นเดือน) เพื่อรับประกันว่าสัดส่วนการหักสะสมสอดคล้องไม่เกินเพดาน 750 บาทต่อปีปฏิทินของพนักงานคนนั้นๆ

สรุปบทความ

การจัดส่งแบบแสดงรายการนำส่งเงินสมทบประกันสังคม สปส. 1-10 การส่งเอกสารขึ้นทะเบียนพนักงานใหม่ และจำหน่ายพนักงานลาออก เป็นหน้าที่ตามกฎหมายที่ฝ่ายบุคคลของทุกกิจการต้องปฏิบัติให้ครบถ้วนในทุกๆ สิ้นเดือน การบริหารข้อมูลอย่างถูกต้องและทันเวลา ช่วยป้องกันปัญหาเบี้ยดอกเบี้ยปรับเงินเพิ่มร้อยละ 2 ต่อเดือนของบริษัท และช่วยรักษาความคุ้มครองและสิทธิประโยชน์พนักงาน

การหันมาเลือกประยุกต์ใช้โปรแกรมจัดการทรัพยากรบุคคลและคำนวณเงินเดือนอัจฉริยะอย่าง HRPM เป็นการติดอาวุธให้แก่ฝ่ายบุคคล ช่วยขจัดความซับซ้อนของงานธุรการ คลี่คลายปัญหาเอกสารผิดพลาด และยกระดับขีดความสามารถการทำบัญชีและประกันสังคมของบริษัทให้ราบรื่น มั่นคง ปลอดภัยสูงสุด

ยกระดับงาน HR และ Payroll ของคุณให้เป็นเรื่องง่าย

ลดเวลางานเอกสาร คำนวณเงินเดือนอัตโนมัติ จัดการเวลาเข้างาน GPS และสลิปเงินเดือนออนไลน์ในระบบเดียว